Das „Gesetz zur Modernisierung des Versicherungsteuerrechts“ ist in Kraft getreten. Wir informieren Sie darüber, was sich konkret geändert und welche Konsequenzen das für Sie als Versicherungsnehmer hat.

Die Novelle des Versicherungsteuergesetzes sieht unter anderem eine Besteuerung von in Drittländern belegen Risiken in Deutschland vor. Dies führt de facto zu höheren Versicherungskosten. Das neue Gesetz ist am 10. Dezember 2020 in Kraft getreten. Ob Sie davon betroffen sind, lesen Sie in dieser Kundeninformation.

Wir unterstützen Sie ganz nach dem unserem Motto „SCHUNCK. Einfach machen“.

Ihre Ansprechpartnerin

Was ist neu?

Das neue Versicherungsteuergesetz orientiert sich für die Steuerpflicht nicht mehr an der Risikobelegenheit, sondern an dem Sitz des Versicherungsnehmers.

So wurde § 1 Versicherungsteuergesetz (VersStG) umformuliert beziehungsweise ergänzt und führt nun zu einer möglichen Doppelbesteuerung für Risiken außerhalb des Europäischen Wirtschaftsraums (der EWR besteht aus den EU- und EFTA-Mitgliedsstaaten, ohne die Schweiz). Daneben wurden weitere Ziffern des VersStG und der Versicherungsteuer-Durchführungsverordnung (VersSDV) geändert.

Die Ergänzung in § 1 Abs. 2 S. 2 Nr. 4 VersStG führt zu einer Änderung der Regelung zur Risikobelegenheit bei juristischen Personen. Dadurch, dass für die Steuerpflicht nun auf den deutschen Sitz des Versicherungsnehmers abgestellt wird, und nicht auf die im Drittland belegene Betriebsstätte, ergibt sich eine Steuerpflicht in Deutschland, welche in diesen konkreten Fällen vorher nicht bestand. Im Drittland belegene Risiken eines Versicherungsnehmers mit Sitz in Deutschland unterlagen bisher allein der lokalen Versicherungsteuer im Drittland, sofern dort überhaupt eine Versicherungsteuer existiert. Neu ist, dass diese Versicherungsverträge auch in Deutschland versicherungsteuerpflichtig sind (derzeit 19%).

Was bedeutet die Gesetzesänderung für Sie als Versicherungsnehmer?

Eine Auswirkung hat das Gesetz für Sie als Versicherungsnehmer, wenn Sie ein Risiko (Betriebsstätte gem. § 12 Abgabenordnung) in einem sogenannten „admitted“ Drittstaat haben, welches durch einen in einem EWR-Staat ansässigen Versicherer versichert wird. Das ist unter anderem der Fall bei DIC/DIL-Versicherungen, also Differenzdeckungen zwischen einer lokalen Police vor Ort und der Masterpolice des Versicherungsnehmers in Deutschland. Unter die betroffenen Länder fallen z.B. Singapur, Hongkong und die USA, ab 01.01.2021 voraussichtlich auch das Vereinigte Königreich.

Mögliche Versicherungsvarianten und ihre Auswirkungen

Ausgehend von dem Fall, dass Sie als Versicherungsnehmer Ihren Hauptsitz in Deutschland haben und im Ausland weitere Betriebsstätten betreiben, gibt es folgende Möglichkeiten, die Auslandsbeteiligungen zu versichern.

1 Die weitere Betriebsstätte befindet sich innerhalb des EWR

In diesem Fall ändert sich nichts für Sie. Es wird weiterhin die eventuell anfallende Versicherungsteuer/Abgabe im betreffenden EWR-Staat fällig.

2. Die weitere Betriebsstätte befindet sich in einem „non-admitted“ Verbotsland

„Non admitted“ bedeutet, dass die Direktversicherung lokaler Risiken ohne lokale Zulassung des Versicherers verboten ist.

In diesem Fall wäre es unzulässig, das Risiko von einem Versicherer mit Sitz in Deutschland zu versichern. Wird das Risiko direkt in dem Drittland versichert, fällt auch nur dort die entsprechende Versicherungsteuer an.

Deckungsschutz für die deutsche Konzernmutter kann z.B. über eine FinC-Deckung (Financial Interest Cover) erlangt werden. Eine FinC-Deckung der Konzernmutter in Deutschland versichert das finanzielle Interesse des deutschen Unternehmens an dem Werterhalt der Auslandsbeteiligungen. Die Betriebsstätte im Ausland genießt durch diese Deckung keinen eigenen Versicherungsschutz, sodass in dem Drittland auch keine Versicherungsteuer auf die FinC-Deckung zu entrichten ist.

Auch in diesem Fall ändert sich durch die Gesetzesänderung für Sie nichts.

3. Die weitere Betriebsstätte befindet sich in einem „non-admitted“ Drittstaat

a. Die weitere Betriebsstätte ist nur durch eine lokale Police im Drittland versichert: Versicherungsteuer fällt allein in dem Drittstaat, nicht in Deutschland, an. Da das Risiko nicht in Deutschland versichert wird, fällt hierzulande auch keine Versicherungsteuer an.

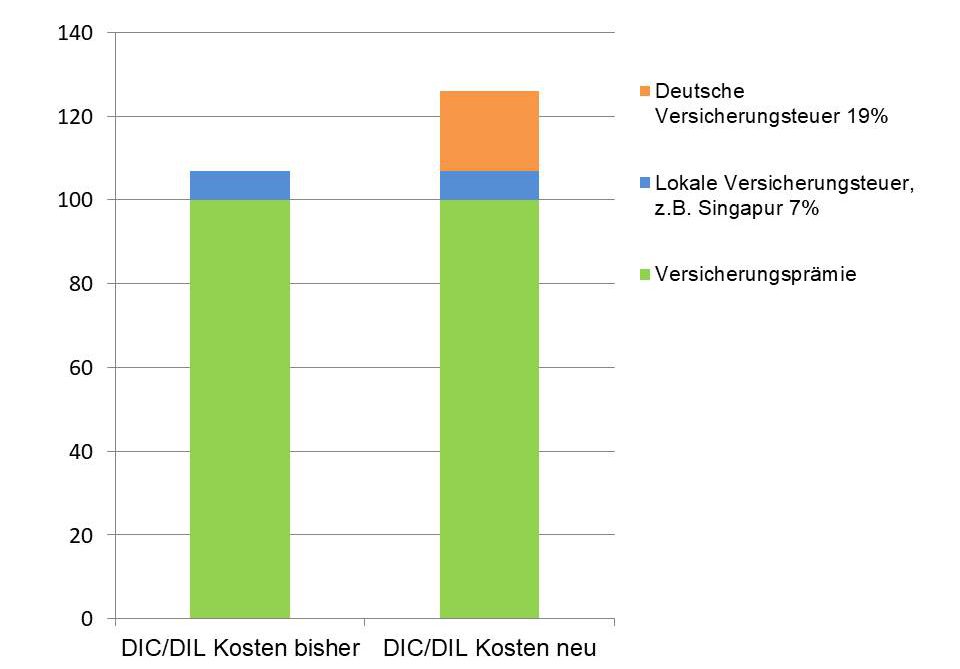

b. Die weitere Betriebsstätte im Ausland ist (über die lokale Police hinaus) über eine Masterpolice im Rahmen der Differenzdeckungen (DIC/DIL) des deutschen Versicherungsnehmers mitversichert: Künftig wird die jeweils anfallende Versicherungsteuer sowohl in dem Drittstaat, als auch in Deutschland, zu entrichten sein. Hier führt die Gesetzesänderung unter Umständen zu einer Doppelbesteuerung eines unveränderten Risikos.

Beispiel DIC/DIL Kosten

Unsere Mitarbeiter*innen werden die über uns gezeichneten Risiken für Sie auf eine mögliche Doppelbesteuerung beleuchten und sodann auf die betroffenen Kunden zugehen. Dabei wird mit Ihnen geklärt, ob eine alternative Versicherungslösung in Betracht kommt.